Mencari pinjaman untuk membeli rumah adalah suatu topik yang boleh bikin stres! Jika sedekad lalu, anda sudah mampu membayar wang pendahuluan tanpa perlu bekerja dalam tempoh yang lama. Sekarang ni jangan haraplah, kalau gaji anda mencecah 5-angka pun belum pasti dapat pinjaman!

Memang susah untuk mendapat pinjaman membeli rumah sejak beberapa tahun kebelakangan ini. Hanya dua bulan lalu, Menteri Perumahan mengumumkan beberapa syarat pinjaman yang mungkin dilonggarkan untuk pembeli rumah kali pertama. Antaranya, memanjangkan tempoh pinjaman dari 35 tahun ke 45 tahun.

Selain dari syarat-syarat yang ketat, proses permohonan pinjaman perumahan mungkin agak rumit untuk mereka yang mencuba untuk kali pertama. Anda juga perlu mengambil masa yang lama untuk mencari bank yang terbaik dan paling sesuai untuk kehendak anda. Walau apapun, jangan mudah mengalah!

Memang semakin ramai golongan rakyat Malaysia yang ingin membeli rumah, tetapi gagal mendapat pinjaman. Ramai yang garu kepala! Itulah hakikat sebenarnya. Jom lihat bagaimana beberapa golongan peminjam boleh mengatasi masalah mereka.

#1 Pembelian rumah kali pertama – proses yang menakutkan!

© twinsterphoto | Getty Images

Jika anda membuat keputusan untuk membeli rumah, ianya suatu yang tidak boleh dipandang ringan. Bukan macam membeli baju baru. Kalau tak suka, boleh beli lagi satu! Mencari rumah yang sesuai boleh mengambil masa yang lama. Anda perlu melayari internet, melawat pelbagai galeri rumah contoh dan memeriksa kawasan tersebut. Kesabaran itu penting, jangan gelojoh!

Selepas memilih rumah idaman anda, banyak lagi kerja yang perlu dibuat. Bukan boleh dapat kunci rumah serta-merta! Anda perlu mendapat kelulusan pinjaman dari bank pula. Proses ini juga boleh mengambil masa agak lama. Anda juga mungkin keliru tentang beberapa perkara utama:-

- Bagaimanakah bank menyaring pemohon pinjaman?

- Pinjaman jenis apakah yang paling sesuai untuk anda?

- Bagaimanakah anda boleh menambah kebarangkalian berjaya mendapat pinjaman?

APA YANG ANDA HARUS LAKUKAN

Urus kewangan dan skor kredit anda dengan bijak sejak awal bekerja lagi. Pastikan rekod hutang anda sentiasa bersih! Jika anda ada membuat pinjaman dari Perbadanan Tabung Pendidikan Tinggi Nasional (PTPTN), pastikan anda membayar hutang menepati masa. Kelewatan mungkin menjejaskan skor kredit anda. Lagi cepat anda membayar hutang, lagi mudah anda mendapat pinjaman dari bank!

Pilih rumah pertama anda di kawasan dan harga yang bersesuaian dengan kemampuan dan gaji anda. Kalau gaji kecil, tak payahlah cuba beli rumah harga berjuta! Bagaimanakah bank menilai kemampuan pinjaman anda? Baca dengan lebih lanjut di “Berapa sepatutnya pendapatan purata isi rumah anda untuk memiliki rumah di Lembah Klang?”

#2 Membeli rumah baharu – tak boleh jual rumah lama atau biayai semula!

© Wang Tom | 123rf

Rumah pertama anda mungkin menjadi terlalu kecil apabila seisi keluarga bertambah ramai. Maklumlah, anak-anak kecil gemar bermain di setiap Kawasan yang ada! Selepas beberapa tahun, anda mungkin terfikir menaik taraf dan membeli rumah baharu yang lebih besar dan selesa untuk seisi keluarga.

Mendapat pinjaman untuk membeli rumah baharu bukan perkara senang. Anda perlu menjual rumah lama anda dahulu. Ini agak sukar sekarang ini, dengan keadaan pasaran dan ekonomi yang lembap. Jika berjaya, jualan rumah anda akan dikenakan Cukai Keuntungan Harta Tanah (Real Property Gains Tax) yang meningkat 5% tahun ini. Anda juga mungkin perlu membiayai semula pinjaman anda. Proses ini memerlukan dokumen baharu dan akan mengambil masa. Rancangan untuk membeli rumah baharu mungkin tertangguh.Jangan sampai anda hilang sabar dan mengeluh!

APA YANG HARUS ANDA LAKUKAN

Pinjaman bersama adalah suatu langkah bijak jika anda dan pasangan anda mempunyai pendapatan bulanan yang stabil. Kumpulkan gaji bersama demi kasih sayang! Dengan cara ini, ada harapan untuk mendapat margin pinjaman lebih tinggi untuk rumah berharga RM500,000 – RM800,000. Jika pasangan anda mempunyai skor kredit atau gaji lebih tinggi, anda boleh mendapat faedah pinjaman yang lebih rendah.

Belajar lebih lanjut di sini: Membeli rumah bersama? Baca 4 tip kami dahulu. Untuk lebih maklumat tentang pembiayaan semula rumah anda, baca di sini.

Purata isi rumah di Malaysia ialah 4.06 orang. Anda perlu sekurang-kurangnya 3 bilik di dalam rumah anda untuk keselesaan keluarga anda yang semakin ramai.

#3 Pelabur – sukar untuk mendapat margin pinjaman lebih tinggi

© Tinnakorn Jorruang | 123rf

Jika anda seorang pelabur yang mempunyai banyak hartanah, kemungkinan besar anda lebih sukar mendapat pinjaman rumah baharu. Bank akan lebih berhati-hati memberi pinjaman kepada anda. Apa tidaknya, hutang keliling pinggang! Anda perlu dokumen dan lain-lain bukti kewangan kukuh untuk meyakinkan bank memberi lebih pinjaman kepada anda.

Golongan pelabur mungkin sukar mendapat banyak pinjaman kerana panduan pinjaman perumahan bank berdasarkan pendapatan yang boleh dibukti dan telah diisytiharkan untuk cukai pendapatan. Jika anda mempunyai pendapatan sampingan seperti perniagaan atas talian mungkin mendapat margin pinjaman yang rendah. Atau lebih teruk, permohonan ditolak terus!

APA YANG HARUS ANDA LAKUKAN

Peminjam di Malaysia boleh mendapat 90% pinjaman perumahan untuk rumah pertama (atau mungkin kedua) dan 70% pinjaman untuk rumah ketiga dan seterusnya. Jika anda pencarum tetap di Kumpulan Wang Simpanan Pekerja (KWSP), apa salahnya guna duit simpanan hari tua untuk membeli rumah idaman anda?

Satu alternatif ialah menubuhkan Syarikat Pelabur Induk atau Investment Holding Company (IHC) untuk tujuan pegangan aset. Dengan syarikat ini, anda boleh membeli rumah-rumah mahal dan elit – walaupun harga melebihi RM1 juta!

#4 Pembeli yang berumur – risiko pinjaman tinggi!

© ferli | 123rf

Jika anda berumur 50 tahun ke atas, memang agak sukar untuk mendapat pinjaman perumahan. Lebih tua, lebih risiko! Tak kisah sama ada anda ingin membeli rumah untuk anak anda atau melabur duit pencen anda. Kebanyakan bank akan lebih berwaspada memberi pinjaman kepada pemohon di lingkungan umur yang lebih tua.

Kebanyakan bayaran pinjaman selama 25 tahun ke atas. Jika umur anda semakin lanjut, risiko anda melunaskan hutang semakin tinggi. Keyakinan bank untuk memberi anda pinjaman semakin berkurangan.

APA YANG HARUS ANDA LAKUKAN

Antara langkah paling bijak untuk mereka yang di usia pertengahan ialah memohon pinjaman bersama dengan anak anda yang bekerja dan mempunyai pendapatan stabil. Anak-anak adalah aset anda seumur hidup! Jika sejarah bayaran pinjaman anda baik, anak anda juga boleh mendapat manfaat bersama kredit skor anda.

Jika anda menggunakan simpanan hari tua anda untuk membeli rumah, gunakanlah sebaik-baiknya untuk anak anda. Antara faktor utama memilih rumah adalah persekitaran yang selesa, berdekatan dengan pelbagai kemudahan dan juga reputasi pemaju.

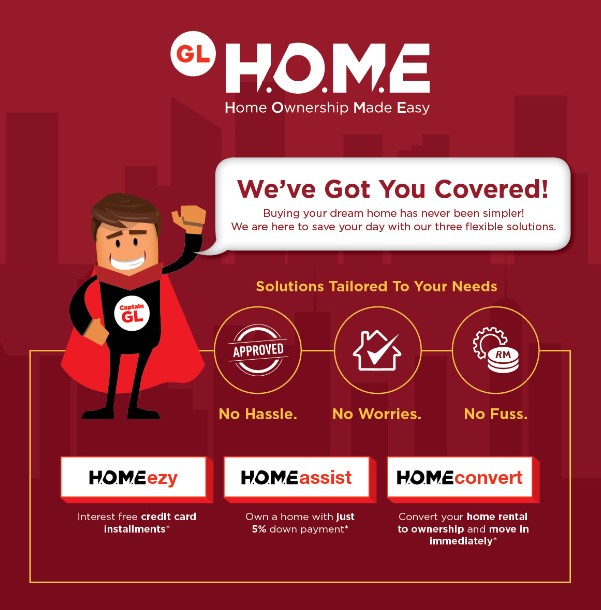

Cuba GL H.O.M.E!

GL H.O.M.E (Gamuda Land’s Home Ownership Made Easy) adalah suatu pakej perkhidmatan unik untuk menolong pembeli rumah dengan pelbagai opsyen kewangan.

Anda akan memilih rumah mengikut kemampuan anda. GL H.O.M.E boleh membantu dengan pemeriksaan percuma keadaan kewangan anda untuk menilai perkara penting seperti kemahuan dan kemampuan meminjam. Pegawai perhubungan Gamuda Land juga akan membantu memadankan pelbagai instrumen kewangan untuk mengurangkan perbezaan di antara harga rumah dan pinjaman.

Gamuda Land menawarkan tawaran yang direka khas untuk pembeli rumah dengan 3 skim khusus di bawah GL H.O.M.E:

- HOMEassist – Lanjutkan perbezaan bayaran selama 5 tahun dengan ansuran bulanan yang sama pada kadar faedah sifar

- HOMEezy – Bayaran ansuran kad kredit tanpa faedah

- HOMEconvert – Pindah masuk rumah anda serta-merta dengan hanya 5% bayaran pendahuluan

Untuk maklumat lebih lanjut mengenai GL H.O.M.E dan pelbagai hartanah yang ditawarkan oleh Gamuda Land, sila klik di sini.